iDeCoとは個人型確定拠出年金の愛称で、個人の責任で運用の指図をしながら老後資産の形成を行い、公的年金の補完的役割を担う私的年金です。

ほとんどの方は公的年金だけで老後の生活を賄うことはできません。「長生きリスク」なんて嫌な言葉もあるくらいです。国がたくさん税の優遇を用意して支援するから、自主的に老後資金の準備をしてねという趣旨でiDeCoは設けられました。

そんなiDeCoに興味を持ち、こちらに辿り着いたと思いますが、ではいつから始めるのがいいのか?iDeCoの特長を考えればおのずと答えは見えてきますので、まずはそのメリットからおさらいしておきましょう。

iDeCo3つのメリット

1.掛金が全額所得控除

iDeCoの掛金は全額所得控除の対象のため、所得税と住民税が安くなるメリットがあります。

例:毎月の掛金が1万円(年間12万円)で、所得税率10%、住民税率10%のケースの節税額

120,000円 ×(10%+10%)= 24,000円

しかも掛金を払い続けている限り毎年節税効果を得られますから、例えば20年続けた場合、所得税と住民税合わせて480,000円の節税になります。

2.運用益が非課税

通常の投資の場合には運用益に源泉分離課税約20%が課税されますが、iDeCoの場合は運用益は非課税です。運用益をすべて再投資に回し、利息が利息を生んで増える効果を「複利効果」といい、効率良くお金を増やすことができます。

例:運用益10,000円のケース

iDeCo → 10,000円を再投資

iDeCo以外 → 10,000円 ×(1-0.2)= 8,000円を再投資

3.受取時の税金が安い

iDeCoでは運用したお金を受け取るときにも優遇措置があります。

受取方法には年金と一時金があり、金融機関によっては併用することもできます。

年金で受け取るときは「公的年金等控除」が、一時金のときは「退職所得控除」が適用されます。また併用が可能な場合は、両方の適用を受けることができます。

このように受取方法を選ぶことができ、さらに受取時の税負担が軽減されるメリットがあるのです。

iDeCoを始めるベストな加入時期は

結論から言えば、始めるのが早ければ早いほどiDeCoはお得です。株式市場の動向など一切気にする必要はありません。その理由を解説していきます。

メリット1つ目の「掛金が全額所得控除」は、掛金を払えば所得税と住民税が安くなるという恩恵が受けられるものであり、払い込み期間が長ければ長いほど単純に恩恵も大きくなりますから、より早いほうがいいということになります。

掛金には個人ごとに上限があり、いくらでも払えるものではありません。また過去にさかのぼって払うこともできません。そういった意味でもなるべく早くiDeCoをスタートするに越したことはないのです。

そしてメリット2つ目の「運用益が非課税」の際に、利息が利息を生む“複利効果”についてご説明しましたが、運用期間が長ければ長いほど複利効果が大きくなりますから、この点においてもより早いスタートがいいという結論になります。

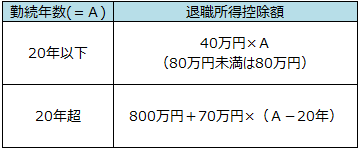

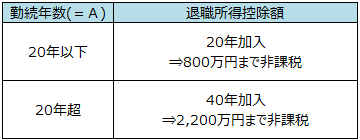

さらにメリット3つ目の「受取時の税金が安い」についてですが、iDeCoを一時金で受け取る場合に適用される“退職所得控除”は、加入期間が長ければ長いほど、非課税となる金額が大きくなる仕組みになっています。

1年未満の端数は、たとえ1ヶ月でも1年としてカウントされますから、早く始めるほど非課税の枠が大きくなるということです。ちなみに専業主婦(主夫)がiDeCoを利用しても、加入期間を勤続年数として取り扱います。

iDeCoを遅くに始めた場合

早ければ早いほどiDeCoの恩恵を受けられることがおわかりになったと思いますが、では掛金の払える期間が短い世代は、iDeCoに加入することに意味はないのでしょうか。

そんなことはありません。年齢を重ねた世代でもiDeCoの3つのメリットを受けられることに変わりないですから、いつからでもiDeCoを始める意義はあります。

ただ、年齢を重ねた世代がiDeCoをスタートする場合には、多少制約を受けることは覚えておきましょう。

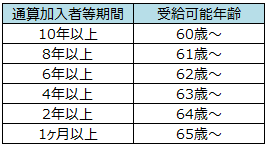

その制約とは、60歳の時点において受給できない可能性があることです。60歳から受給するためには、少なくとも10年加入する必要があります。通算加入者等期間が10年未満の場合については以下の表のとおりです。

※通算加入者等期間:掛金を支払った期間、掛金の支払いをストップしていた期間を合わせた期間。

たとえば53歳でiDeCoをスタートすると、60歳までは7年しかなく、早くても62歳からしか引き出すことができないということです。そういう意味でも、なるべく早い加入が望まれます。

ご参考までに開始年齢をあえて後ろにスライドして運用を続けることもできますが、遅くとも70歳までには受給しなければなりません。

iDeCoを始める最適なタイミングまとめ

iDeCoの加入時期は、早ければ早いほどオトクなのがおわかりになったと思います。

まとめますとiDeCoの加入期間が長ければ長いほど、

- 所得税額控除が大きくなる

- 複利効果が大きくなる

- 退職所得控除の非課税枠が大きくなる

- 60歳から引き出すことができる

ということで、早めの加入がおすすめです。とはいえ長い人生、様々なイベントが起こりますから、最初は無理のない範囲で始めましょう。