“年金だけで老後は暮らしていけない”そんな漠然とした不安をそれまでも皆が感じていましたが、2019年6月に金融庁が「老後は年金の他に2,000万円必要」とリアルな数字を示したことで、国民は現実を知ることになりました。

国は慌てて否定しましたが、国民は年金以外での老後資金準備の重要性を改めて思い知らされた格好になり、その一番手として注目を集めたのが「iDeCo(イデコ)」です。

iDeCoってなに?という皆さんのために、基本的なことから証券会社選びのポイントまでわかりやすくご紹介します。

「iDeCo(イデコ)」とは

iDeCoは厚生年金や国民年金を補完するために生まれた年金制度で、一言で言えば「積み立てや投資をしながら節税できる年金」です。

年金制度ではありますが、厚生年金や国民年金と違い強制ではなく、自分の意志で加入し、自分で掛金を定め、自分で運用方法を選択し、運用して増えたお金を老後に受け取るという仕組みです。

“老後資金を貯めてもらうために国が支援する制度”というだけあって、様々な税の優遇措置が用意されており、他の積み立てや投資よりケタ違いに“美味しい”制度になっています。

ちなみにiDeCoは公募で選ばれたもので、「individual-type Defined Contribution pension plan(個人の確定拠出年金)」の略ですが、「頭文字の“i=私”」は自分年金の特徴をよく表わしており、さらに小文字と大文字が並ぶのは見た目がオシャレで、イデコという響きも良くない?的な感じで決められたそうです。

iDeCoは、原則として20歳から60歳未満までとなっていますから、早く利用した方ほどたくさんの節税メリットを受けられます。知っていると知らないとでは老後に絶望的な差が生じてしまうiDeCoという年金。“今が一番若い”この時から加入するのが正解です。

わかりやすい「iDeCo」のメリット

iDeCoは税金を節約できるのがメリットですが、iDeCoの素晴らしいところは節税のタイミングが3つもあることです。

掛金が全額所得控除

iDeCoの掛金は全額所得控除の対象のため、所得税と住民税が安くなるメリットがあります。

例:毎月の掛金が1万円(年間12万円)で、所得税率10%、住民税率10%のケースの節税額

120,000円 ×(10%+10%)= 24,000円

しかも掛金を払い続けている限り毎年節税効果を得られますから、例えば20年続けた場合、所得税と住民税合わせて480,000円の節税になります。

運用益が非課税

通常の投資の場合には運用益に源泉分離課税約20%が課税されますが、iDeCoの場合は運用益は非課税です。運用益をすべて再投資に回し、利息が利息を生んで増える効果を「複利効果」といい、効率良くお金を増やすことができます。

例:運用益10,000円のケース

iDeCo → 10,000円を再投資

iDeCo以外 → 10,000円 ×(1-0.2)= 8,000円を再投資

受取時の税金が安い

iDeCoでは運用したお金を受け取るときにも優遇措置があります。

受取方法には年金と一時金があり、金融機関によっては併用することもできます。

年金で受け取るときは「公的年金等控除」が、一時金のときは「退職所得控除」が適用されます。また併用が可能な場合は、両方の適用を受けることができます。

このように受取方法を選ぶことができ、さらに受取時の税負担が軽減されるメリットがあるのです。

「iDeCo」のデメリット

iDeCoにはたくさんのメリットがあることをご紹介してきましたが、うまい話ばかりではありません。デメリットも2点ありますので確認しておきましょう。

60歳まで引き出せない

iDeCoは老後に備える自分年金という趣旨ですから、原則として60歳まで引き出すことはできません。結婚、出産、教育資金、住宅ローンの頭金など、まとまった資金が必要になっても取り崩すことができないのがデメリットです。

自分のお金なのに引き出せないなんて一見理不尽のようにもみえますが、考え方を変えれば預貯金のように何かあったらいつでも使えるという甘えが消え、確実に老後資金を残せるということですので、デメリットのようでデメリットではないかもしれません。

ただ、人生何が起こるかわかりませんから、iDeCoは余裕資金を運用することが原則と覚えておきましょう。

事務手数料が必要

iDeCo加入時には、口座開設手数料として2,829円必要です。さらに運用中の口座管理手数料も毎月発生します。

口座管理手数料は銀行や証券会社などによって差異はありますが、月々171円~629円の間で設定されています。安いところと高いところでは年間にして約5,000円も違ってきますから、口座管理手数料の安さが金融機関選びのひとつの目安になってきます。

「iDeCo」の流れ

iDeCoにはメリットとデメリットの両方があることをご理解いただけたと思いますが、ここからはiDeCoの流れをご紹介していきます。

1.金融機関に資料請求

金融機関の公式サイトやコールセンターから資料を取り寄せます。先ほど申した通り銀行や証券会社によって口座管理手数料が違っていたり、金融商品の扱い品目が異なっていたりしますので、それらを比較するために複数の金融機関から取り寄せるようにしましょう。金融機関の変更は煩雑なので、後悔のない選択をなるべくしたいものです。

2.金融商品を選択

金融機関が決まり口座を開設したら、次は金融商品選びです。定期預金や保険、投資信託があります。受付窓口が相談に応じてもらえたり、金融機関によってはAIが指南してくれたりしますので、納得がいくまでトコトンこれらを利用して決めましょう。ちなみに金融商品の変更は金融機関の変更と違って後からでも簡単にできますから、安心してください。

3.掛け金の積立

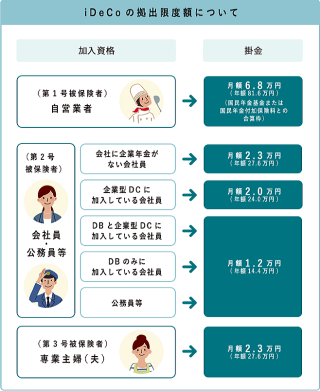

掛金は最低5,000円から1,000円単位で自らが設定し、60歳まで積み立てます。掛金の上限は個人によって異なります。

イデコ公式サイトより

4.年金の受取り

60歳以降に受け取り方法を選んで、運用資金を受け取ります。

始めるにあたって不安や悩みはあると思いますが、金融機関さえ決まれば、後は商品選びや毎月の金額などいろいろな疑問点については金融機関に相談し倒して決めていけますから、まずは金融機関選びに全力を注ぎましょう。

失敗しない金融機関選びのコツは当サイトでしっかりまとめていますので、ぜひご活用ください。

「iDeCo」におすすめな金融機関とは

iDeCoは自分で金融機関を選び、自分で掛金を定め、自分で運用方法を決める、自分年金です。その入り口となる自分に合った金融機関を選ぶチェック項目を4点ご紹介します。

ネット証券を優先的に検討する

ネット証券とは、店舗を構えず、オンラインのみで営業を行う証券会社です。店舗経費(人件費、水道光熱費などの維持費)がカットされる分、ユーザーに安い事務手数料という形で反映されています。

初めてだから対面でじっくり説明を聞きたいという方は店舗型の証券会社や銀行、保険会社を選ぶのがおすすめですが、ネット証券でもコールセンターにiDeCo専用スタッフを配置したり、AIが商品を提案してくれるなど、サービスに工夫をこらし、充実した内容になっていますので、上手に利用することで自分に合う商品が見つかりやすくなります。

事務手数料を比較する

iDeCoの事務手数料には各社共通のものと、会社によって異なるものがあります。ちょっとの差でも長い期間で考えると大きな金額になりますので、できるたけ安いところ、無料のところを選びたいものです。

金融商品が充実しているか

魅力的な金融商品を揃えているか、投資信託の保有コストが安いか、などから判断していきます。商品の本数については銀行や信金は少なく、ネット証券は多いという傾向にあります。

サポート体制や特典はどうか

コールセンターに平日の夜や休日でも相談できると平日の日中に時間がとりにくい会社員にはありがたいですし、定期的にセミナーが開催している、AIが自分に合った商品を指南してくれるといった、サポート体制が充実しているところは重要な判断材料になります。

また自分が利用している金融機関と紐付けができたり、お得なキャンペーンを実施しているといった特典があるかどうかもチェックしておきましょう。

以上のチェック項目を元におすすめのネット証券をまとめました。こちらを参考にしながら、あなただけの1社を見つけましょう。

候補を絞ったら資料請求をしましょう

iDeCoに最適なネット証券を最初からひとつに決め打ちするのは、よほどビビビっと来るような人でない限り至難の業です。

興味を持ったネット証券に片っ端から資料を請求してみましょう。資料請求だけなら無料ですし、iDeCo口座開設手数料も発生しません。資料をじっくりと吟味すれば自ずと自分に合ったネット証券が見つかるはずです。

資料でわからないところはあればどんな些細なことでもコールセンターに問い合わせてみましょう。そのコールセンターの対応の良し悪しも判断材料になりえます。

金融機関の変更はできる?

スタートしたら60歳まで引き出すことはできないことは先に解説した通りですが、金融機関の乗り換えは可能です。始めてみたらイメージと違ったということは起こり得る話ですから、制度として禁止はされていません。

ただし、乗り換えの手続きは煩雑で、手数料も発生します。さらに手続き完了まで1~2ヶ月の期間を要し、その期間は運用ができなくなります。

ですからなるべく変更するような事態にならないよう、最初から自分に合う金融機関を決めることが肝要です。

「iDeCo」基礎編まとめ

iDeCoに興味があるという方に向けた、基礎知識や絶対に失敗できない証券会社選びまでご紹介しました。こちらはあくまで一通りの流れを解説したものですから、他の記事も併せてご覧ください。

投資の知識や経験がなく、いきなり退職金という大金をぶっつけ本番で投資するのは危険極まりないことです。始めは少額から徐々に経験を積んでいくプロセスが失敗しない投資のためには大切なことで、まさにiDeCoで少額からスタートして経験を積んでいくのは投資の王道、かつ合理的と言えます。

当サイトに偶然とはいえ辿り着かれたみなさんに、少しでも老後資金形成のお役に立てることができれば、これに勝る喜びはありません。