![]()

「離婚時年金分割の現実」

離婚成立後に厚生年金の分割を申請した割合は、施行開始から5~9%の間で推移しているのが現状です。

「時間がかかりそう・・」「手続きが面倒くさそう・・」そんなことをよく耳にします。ですが実はそれほど難しい話ではなく、手続きが煩雑ではないケースも多々あるのです。

十分な知識も持たないまま権利を放棄してしまうのは、正直“もったいない”と思います。

![]()

「法の不知は許さず」

「権利の上に眠る者は保護されない」

そもそも制度自体を知らなかったから利用しなかったというケースも少なくありません。

本来は国がもっと広く伝えるべきなのですが、“常に知り得る状態にしてある”というのが国のスタンス。どんな制度も使わないと時効で消滅するだけです。

知らないから損をする、本当にそれでいいのか?そんな疑問から作成しました。必要な情報は全て盛り込んでいますのでぜひご活用ください。

厚生年金分割の概要

成立の背景

夫婦が離婚となった場合、財産分与の話になることがあります。言うまでもありませんが、夫が財産を築くことができたのは奥さんの内助の功があってこそですから当然の権利です。

でも年金に関してはそれまで手つかずのままでした。年金だって同じはず・・。にもかかわらず受け取る年金の格差状態が長年続いていたのです。

そんな不平等な格差や老後の生活不安などの問題を解消すべく、平成19年4月に合意分割が、平成20年4月に3号分割が誕生しました。

年金分割は2つある

婚姻していた期間の全てを合意により最大2分の1を配分する“合意分割”と、平成20年4月から離婚日までのうち専業主婦であった期間を有無を言わさず強制的に2分の1を配分する“3号分割”の2つがあります。

詳しくはこれからご説明しますが、今の段階では合意分割は「分け前は多いけど話し合いが必要」、3号分割は「分け前は少ないけど話し合いがいらない」というイメージだけ持っておいてください。

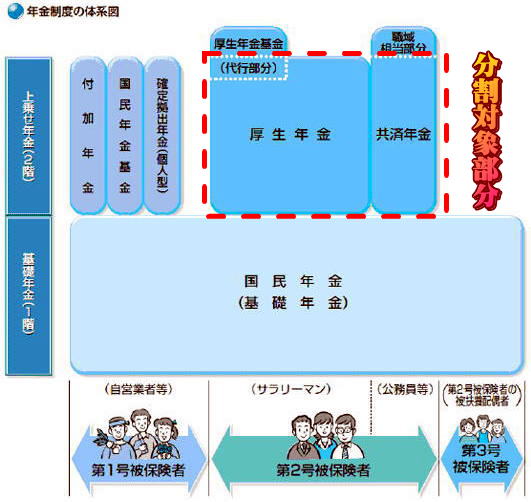

分割対象になる期間とは

※日本年金機構サイトより当事務所作成

離婚時年金分割の対象となるのは、第2号被保険者のうち、2階部分である厚生年金・共済年金のみとなります。ご参考までにそれぞれの被保険者について簡単に解説していきます。

第1号被保険者

自営業者や学生などが該当します。第1号被保険者は厚生年金に未加入のため、離婚しても年金分割制度の対象にはなりません。

第2号被保険者

主にサラリーマン、OL、公務員が該当します。年金分割制度の対象になります。

第3号被保険者

第2号被保険者に扶養されている方です。専業主婦が該当します。

2つの分割制度の違い

按分割合

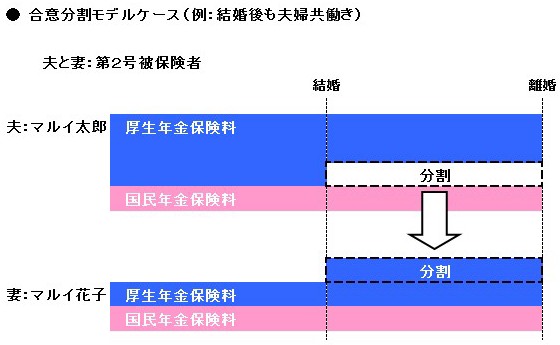

合意分割

2分の1を上限に夫婦の話し合いで決定します。合意に至らない場合は家庭裁判所が定めます。

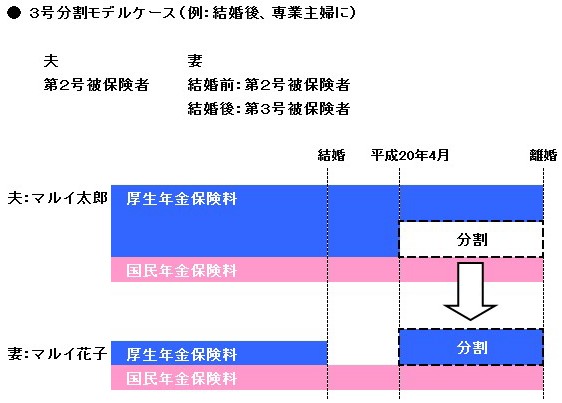

3号分割

強制的に2分の1です。話し合いや裁判の余地はありません。

分割対象期間

合意分割

婚姻期間全て。

3号分割

平成20年4月1日以降で第3号被保険者として扶養されていた期間。

もっと詳細な解説も可能ですが、皆さんの関心がある部分を要約しました。

具体的なイメージは以下のようになります。

共通点

どちらも有効期限は離婚の日の翌日から「2年」です。

メリットとデメリット

合意分割

婚姻期間全てが分割対象となるので分け前は多いですが合意を取り付ける必要があるため、協議が難航する可能性も残ります。

しかも上限2分の1となっており、必ずしも半分もらえるとは限りません。ただ、一生ものの財産になるため、できるだけ2分の1で勝ち取りたい権利ではあります。

3号分割

分割対象が制度の施行日である平成20年4月1日から離婚日までの第3号被保険者期間に限られるため、分け前はまだ多いとは言えません。

ですが、相手との合意が不要で強制的に2分の1に配分してくれる点は非常に大きなメリットです。

本来は合意分割もそうであるべきと個人的には思うのですが。。法改正が待たれます。

ちなみに・・

合意分割と3号分割は同時に申請できます。その場合まずは3号分割から行い、その後合意分割に移ります。

参考:分割前の年金支給額

第1号被保険者

第1号被保険者は1階部分の国民年金(基礎年金)の支給になりますので、支給額は年間で約80万円になります。保険料が一律なので、支給額も一律となっています。

ただし、これはあくまで40年間払い続けた場合の金額ですので、もし払い漏れの期間があればその分は除外されます。

(例)35年間払った場合

80万円×35年/40年=70万円

さらに、自主的に付加年金や国民年金基金、個人型の確定拠出年金に加入している場合は、その分が上乗せされることになります。

第2号被保険者

第2号被保険者は1階部分の国民年金(基礎年金)と2階部分の厚生年金(公務員等は共済年金)がもらえ、さらに会社に3階部分である厚生年金基金や確定拠出年金、確定給付年金の制度があればそちらも支給されます。

金額ですが、1階部分の国民年金とは違い、保険料は給料によって変わってきますので、支給額は一概には言えません。

ねんきん定期便を活用したり年金事務所に問い合わせるなどしてご確認ください。

第3号被保険者

第3号被保険者は第1号被保険者と全く同じ計算になります。保険料を払い込むことなく国民年金(基礎年金)加入者扱いにされるのですから、いかにサラリーマンの配偶者は優遇されているかお分かりではないでしょうか。