公的年金への不信感が増すなか、私的年金であるiDeCoへの注目が高まっています。

老後2,000万円必要説をときの財務大臣が否定したものの、否定を正当化するだけの根拠を示したわけでもなく、老後資金をどう用意しようか不安に思っていた沢山の人々にとって、iDeCoに活路を見出そうと考えた方も少なくないのではないでしょうか。

すぐにでも始めたくなるほどiDeCoの持つ3つの節税効果は絶大で魅力的ではありますが、デメリットもあるのは事実です。

メリットばかりに気を取られ、入ってから「こんなはずでは・・」とならないためにも、あらかじめ知っておきたいiDeCoの注意点をまとめましたのでご確認ください。

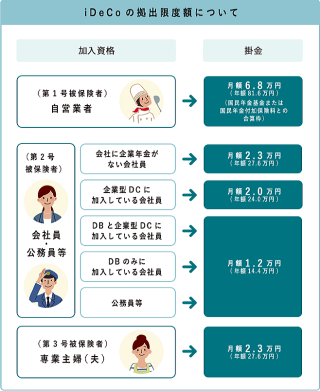

掛金には上限が設定されている

iDeCoの掛金は全額所得控除になるからといって、好きなだけ資金を投入できるわけではありません。個々の職業や他の私的年金との利用状況に応じて細かく上限が設定されています。

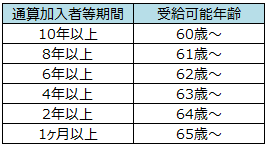

60歳まで現金化できない

iDeCoはあくまで「年金」ですから、60歳よりも前に解約して現金することは原則としてできません。緊急時に使用できるお金の運用先については、いつでも解約できるNISAを検討した方がいいでしょう。

それと60歳から受給するためには加入期間が10年必要ですから、50代以降にiDeCoを始めた場合に引き出せるのは60歳より後になります。詳しくは下記の通りです。

※通算加入者等期間:掛金を支払った期間、掛金の支払いをストップしていた期間を合わせた期間。

場合によっては元本割れになることも

iDeCoには、元本確保型(預貯金や保険)や投信信託があります。投資信託を選択すれば運用益が期待できますが、元本割れになるリスクもあります。

かといって元本確保型のみを選択しても運用益の非課税というメリットを享受することができません。

そのため利用者は運用に対する知識を身に付け、リスクの許容範囲内でポートフォリオを設定する必要があります。

とはいえネット証券にはロボアドバイザーという優秀な指南役がいるところもありますから、そこに委ねてみるのも一案です。

毎月手数料が発生する

どこの金融機関からiDeCoに加入したとしても、口座開設手数料として一律2,829円が必要になります。さらに運用中においても口座管理手数料が毎月発生します。

口座管理手数料は銀行や証券会社によって差異があり、月々171円~629円の間で設定されています。安いところと高いところでは年間にして約5,000円も違ってきますから、どの金融機関を選ぶのかが大切になってきます。

このようにiDeCoには毎月ランニングコストが発生することと、金融機関選びも重要ということを覚えておきましょう。

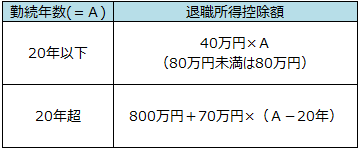

受給時、全額所得控除にならないことも

iDeCoの税優遇措置である受給時の所得控除ですが、一時金でiDeCoを受け取る場合、会社の退職金と合算した額に退職所得控除が適用されることになります。具体的な控除額は下記のとおりです。

合算額が退職所得控除額を超える場合もありえますので、受取時は全額所得控除となると勘違いされている方はご注意ください。

金融機関によっては一時金と年金とを併用できるところもあり、年金の場合は公的年金控除の適用も受けられますので、どうすれば税負担が一番軽くなるのか、受給時には考えていく必要があります。

知っておくべきiDeCoのデメリットまとめ

「自分年金作り」がほとんどの国民に求められている時代です。

iDeCoはメリットの魅力があり過ぎるため即断したくなる気持ちもわかりますが、他の制度と同様にメリット、デメリット両方存在することを忘れてはなりません。

とはいえ注意すべき点を把握しておけばそれほど慎重になることもありませんので、iDeCoの仕組みをしっかりと理解した上で判断していきましょう。

※参考:iDeCoネット証券比較